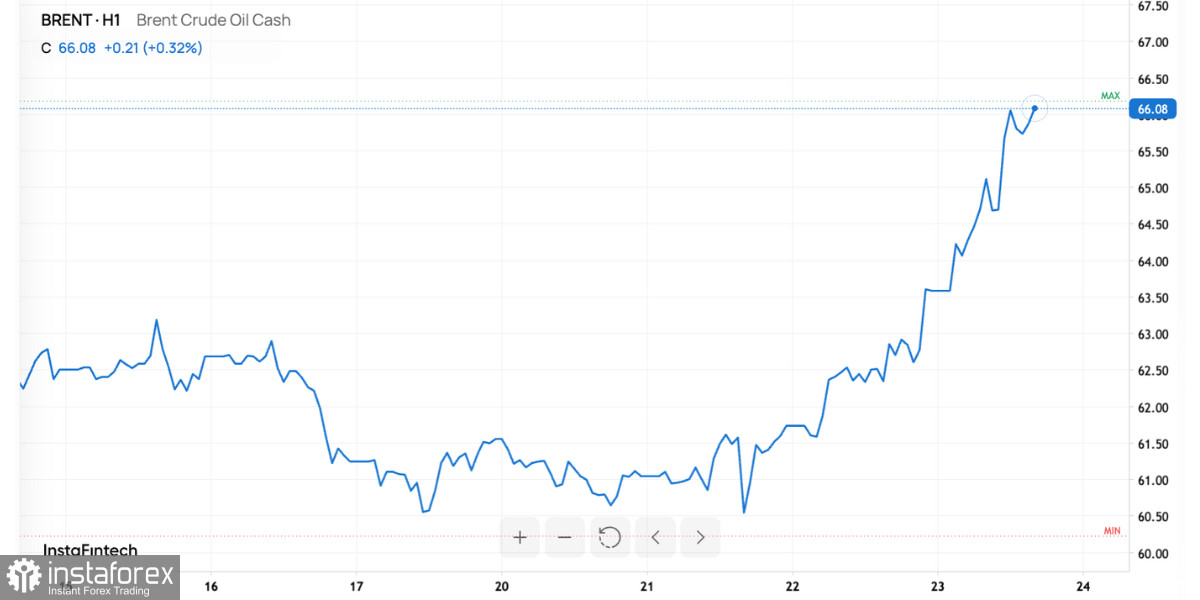

बाज़ार महत्वपूर्ण बढ़त के साथ खुला। ब्रेंट $65–66 प्रति बैरल के दायरे तक चढ़ा, जो लगभग 4–5% की इंट्राडे बढ़त को दर्शाता है। यूरोपीय तेल शेयरों में भी तेजी आई। इसका कारण अमेरिका द्वारा Rosneft और Lukoil पर नए प्रतिबंधों की घोषणा था, साथ ही सहयोगी देशों द्वारा रूसी कच्चे तेल के परिवहन में उपयोग होने वाले तथाकथित "शैडो फ्लीट" को लक्षित करने वाले समन्वित उपाय। बाज़ार ने जल्दी ही जोखिम प्रीमियम को मूल्यित कर लिया, क्योंकि किसी भी संभावित आपूर्ति खतरे का प्रभाव तुरंत कीमतों में दिखाई देता है।

मुख्य उत्प्रेरक: अमेरिकी प्रतिबंध जो प्रमुख रूसी तेल निर्यातकों को लक्षित करते हैं। लक्ष्य स्पष्ट है—मास्को की तेल आय को कम करना। वैश्विक बाज़ार के लिए, इसका प्रभाव हर दिन लाखों बैरल की आपूर्ति धारा पर पड़ता है। "प्रतिबंध शॉक" से जुड़ी खबरें ब्रेंट की रैली में ईंधन का काम कर रही थीं।

ब्रिटेन से अतिरिक्त प्रतिबंध ने इस चाल को और तेज़ कर दिया। ये केवल कंपनियों को ही नहीं, बल्कि लॉजिस्टिक्स—जहाज, बीमा, ट्रांसशिपमेंट अवसंरचना, जिसमें एशिया के टर्मिनल नेटवर्क के हिस्से शामिल हैं—को भी लक्षित करते हैं। जब लॉजिस्टिक लिंक बाधित होते हैं, तो लेन-देन की लागत बढ़ती है, देरी बढ़ती है, और बाज़ार इसे कीमतों में शामिल करता है।

तीसरा कारक भारत से आया, जो रूसी तेल का एक बड़ा खरीदार है। अमेरिकी दबाव के बीच, भारतीय रिफाइनरी अपनी सोर्सिंग रणनीति पर पुनर्विचार कर रही हैं—रूसी आपूर्ति के हिस्से की जगह लेने के लिए मध्य पूर्व और अमेरिकी ग्रेड की ओर स्थानांतरण। इससे परिवहन मार्ग लंबा होता है, शिपिंग लागत बढ़ती है, और अस्थायी रूप से विशिष्ट क्रूड ग्रेड की कमी उत्पन्न होती है—कीमतों के लिए एक और ऊपर की ओर झटका।

अंत में, चीन। पिछले कुछ महीनों में, यह खुद को आपूर्ति झटकों से बचाने के लिए रणनीतिक भंडार बढ़ा रहा है। हालांकि, इस संचय ने एशिया में अतिरिक्त बैरल "सूखा" दिए हैं, जिससे किसी भी आपूर्ति बाधा के प्रति बाज़ार अधिक संवेदनशील हो गया है। एक नया अवरोध, और ऊर्ध्वगामी मूल्य तरंग सामान्य से तेज़ी से फैलती है।

बाज़ार संतुलन: कम आपूर्ति, असमान मांग

आपूर्ति की ओर, बाज़ार को तीनहरे दबाव का सामना है: रूसी प्रवाह पर प्रत्यक्ष प्रतिबंध, शैडो फ्लीट पर कार्रवाई के बाद लॉजिस्टिक जटिलता में वृद्धि, और भारत की लगातार "साफ़" बैरल की ओर घूर्णन। इससे अतिरिक्त लागत और देरी होती है—जो उच्च मूल्य प्रीमियम में परिलक्षित होती है।

मांग के लिहाज से, स्थिति मिश्रित है। चीन के भंडार एक बफर का काम करते हैं, लेकिन देश की रिफाइनिंग टोकरी बड़े पैमाने पर मध्यम और भारी क्रूड ग्रेड पर निर्भर करती है—एक ऐसा क्षेत्र जहां प्रतिबंधित रूसी ग्रेड महत्वपूर्ण भूमिका निभाते हैं। पश्चिमी नियामक अभी भी गैर-OPEC+ स्रोतों से उत्पादन बढ़ने और 2025–2026 तक व्यावसायिक भंडार बढ़ने की भविष्यवाणी कर रहे हैं। इसलिए, निकट अवधि के प्रतिबंध कीमतों को ऊपर धकेलते हैं, जबकि मध्यम अवधि के मौलिक कारक ब्रेंट को $62–66 के दायरे की ओर खींचते हैं।

कीमत, कंपनी और प्रवाह के प्रभाव

कीमतों के लिए: बाज़ार "आपूर्ति बाधा के जोखिम को कीमत में शामिल करने" की स्थिति में प्रवेश करता है। जब तक प्रतिबंधों से जुड़ी खबरें बनी रहेंगी, $63–68 ब्रेंट रेंज यथार्थवादी दिखती है। ऊपर की ओर बढ़त इस बात पर निर्भर करेगी कि द्वितीयक उपायों का दायरा कितना व्यापक है और एशियाई बाजार कितनी जल्दी समायोजित कर सकते हैं।

कंपनियों के लिए: यूरोपीय तेल प्रमुख और तेल सेवा कंपनियों को मजबूत ट्रेडिंग और रिफाइनिंग मार्जिन की उम्मीदों से समर्थन मिलता है। लेकिन ट्रेडिंग फर्म अब उच्च परिचालन जोखिमों का सामना कर रही हैं — जैसे अनुपालन, बीमा और सीमा-पार भुगतान। एक सत्यापन त्रुटि से संपत्ति फ्रीज या जुर्माने तक हो सकते हैं।

प्रवाह के लिए: भारत "साफ़" बैरल के लिए अधिक भुगतान करेगा और उसे अधिक आक्रामक रूप से विविधीकरण करना होगा। साफ़ मध्य पूर्वी ग्रेड और उच्च-जोखिम विकल्पों के बीच फैलाव बढ़ जाएगा। टैंकर बाजार लंबी दूरी के मार्गों की ओर संतुलन बनाएगा, जिससे फ्रेट रेट बढ़ेंगे और डिलीवरी समय लंबा होगा।

जोखिम और अलग-अलग परिदृश्य

बुलिश जोखिम: गहरे प्रतिबंध और व्यापक सहयोगी भागीदारी। जहाजों, बीमाकर्ताओं और टर्मिनलों पर अतिरिक्त प्रतिबंध अल्पकालिक आपूर्ति संकट को जन्म दे सकते हैं, जिससे ब्रेंट में $2–4 और की वृद्धि हो सकती है।

बेयरिश जोखिम: बाज़ार का तेज़ी से अनुकूलन। रूस बड़े डिस्काउंट देता है, मध्यस्थ "साफ़" मार्ग बनाते हैं, और भारत तथा चीन सोर्सिंग को प्रभावी ढंग से बदलते हैं। उस स्थिति में, मूल्य की तेज़ वृद्धि जल्दी फीकी पड़ सकती है।

संरचनात्मक बाधा: गैर-OPEC+ उत्पादन में अनुमानित वृद्धि और भंडार निर्माण मुख्य परिदृश्य बने हुए हैं। बिना नए झटकों के, यह ब्रेंट को कम $60 के करीब स्थिर रखता है — यही कारण है कि निवेश बैंक कीमत लक्ष्यों को ऊपर संशोधित करने में जल्दी नहीं कर रहे हैं।

अगले देखने योग्य पहलू

सबसे पहले, नए प्रतिबंधों का स्वर और दायरा। कंपनियों, जहाजों या बीमाकर्ताओं की विस्तारित ब्लैकलिस्ट जोखिम प्रीमियम को मजबूत करेगी। दूसरा, भारत के टेंडरों में वास्तविक गतिविधि। यदि नई दिल्ली छूट वाले रूसी क्रूड का सेवन महत्वपूर्ण रूप से घटा देती है, तो यह अधिक स्थायी मूल्य समर्थन प्रदान कर सकता है। तीसरा, चीन के भंडारों में रुझान। यदि बीजिंग जमा किए गए बैरल जारी करना शुरू करता है, तो यह मूल्य वृद्धि को बहुत तेजी से दबा देगा।

निष्कर्ष

वर्तमान मूल्य उछाल मुख्य रूप से प्रतिबंध प्रीमियम और लॉजिस्टिक बाधाओं का परिणाम है — यह मौलिक प्रवृत्ति में पूर्ण बदलाव नहीं है। आने वाले हफ्तों में, ब्रेंट $63–68 रेंज के भीतर रहने की संभावना है, जिसमें खबरों से प्रेरित अस्थिरता अधिक रहेगी। रणनीतिक रूप से, हालांकि, मौजूदा परिदृश्य 2025–2026 तक अधिशेष आपूर्ति का ही है। यदि प्रतिबंधों की लहरें कम हो जाती हैं, तो मूलभूत कारक तेल को फिर से कम $60 के स्तर की ओर खींचेंगे। यही निवेशकों के सामने चुनौती है: निकट-अवधि की आपूर्ति जोखिमों के खिलाफ हेजिंग करना, जबकि मध्यम-अवधि के गुरुत्वाकर्षण दबाव को ध्यान में रखना।