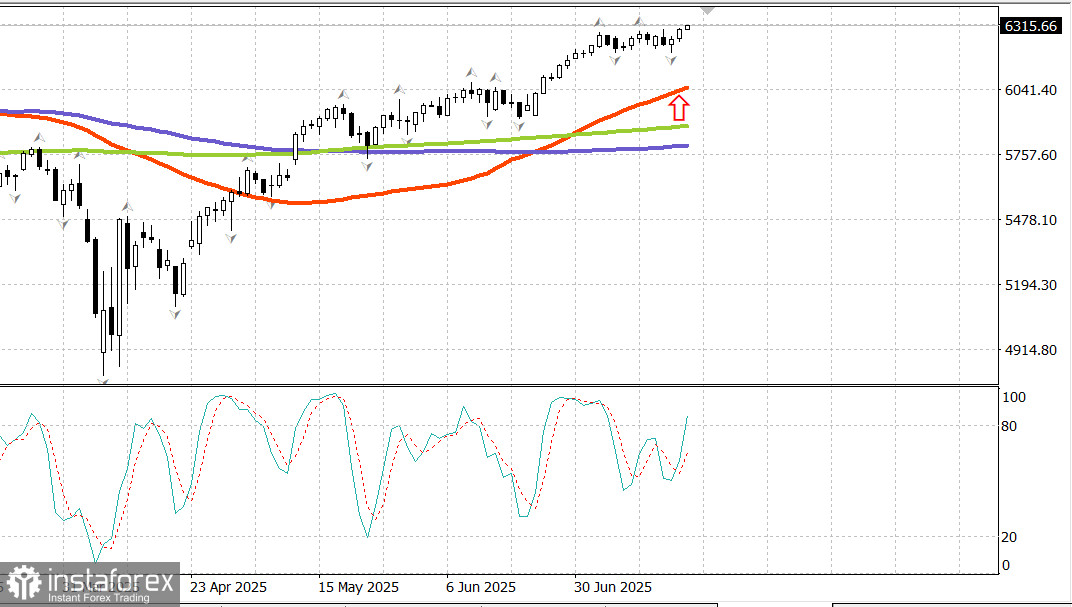

S&P500

Instantâneo dos principais índices de ações dos EUA na quinta-feira

- Dow +0.5%,

- NASDAQ +0.7%,

- S&P 500 +0,5%, o S&P 500 fechou em 6.297, negociado em uma faixa de 5.900 a 6.400.

The stock market was encouraged by some key economic data and earnings reports released before the open, which sparked a broad-based rally, ultimately pushing the S&P 500 (+0.5%) and the Nasdaq Composite (+0.7%) to new all-time highs.

Notable gainers included:

- Travelers (TRV): $261.81, +$9.62 (+3.81%)

- PepsiCo (PEP): $145.44, +$10.09 (+7.5%)

- Citizens Financial Group (CFG): $48.82, +$1.85 (+3.9%)

- Snap-On (SNA): $337.80, +$24.79 (+7.92%)

- Taiwan Semiconductor Manufacturing (TSM): $245.60, +$8.04 (+3.38%)

These companies beat earnings expectations and traded higher following their reports.

Curiosamente, os futuros das ações mantiveram-se praticamente estáveis após os sólidos resultados corporativos, mas o sentimento do mercado mudou após a divulgação, às 8h30 (horário de Nova Iorque), dos dados sobre vendas no varejo e pedidos de subsídio de desemprego, o que impulsionou uma abertura forte e ganhos sustentados ao longo da sessão.

As vendas no varejo nos EUA subiram 0,6% em junho, na comparação mensal, após duas quedas consecutivas. Já os pedidos iniciais de subsídio de desemprego referentes à semana anterior recuaram 7.000, totalizando 221.000.

O aumento das vendas no varejo e o número surpreendentemente baixo de pedidos de subsídio enviaram um sinal claro sobre o potencial de consumo, refletindo-se na valorização dos mercados acionários.

O interesse generalizado por ativos levou nove dos onze setores do S&P 500 a fechar em alta, com a força e a amplitude da recuperação ganhando fôlego ao longo do dia.

O setor de tecnologia da informação (+0,9%) esteve entre os destaques, com as ações de fabricantes de semicondutores em alta após o relatório da Taiwan Semiconductor. O índice PHLX Semiconductor encerrou o dia com valorização de 0,7%.

A recuperação nas ações de tecnologia impulsionou o índice Nasdaq Composite, que subiu 0,7% e atingiu um novo recorde histórico de 20.911,83 pontos. O movimento de alta não se limitou às grandes empresas do setor — a procura por ativos de risco beneficiou o mercado como um todo.

As ações de empresas de menor capitalização superaram o desempenho do mercado em geral, com o índice Russell 2000 subindo 1,2%. As ações de empresas de médio porte também acompanharam esse movimento, com o índice S&P MidCap 400 registando alta de 1,1%.

Embora as ações de grande capitalização também tenham tido desempenho positivo, as de menor capitalização destacaram-se ainda mais, impulsionadas pelo crescente otimismo em relação à expansão da economia.

O ETF Vanguard Mega Cap Growth fechou o dia com valorização de 0,6%, ligeiramente acima do ganho de 0,5% do índice S&P 500.

O mercado de títulos do Tesouro teve um desempenho mais contido, influenciado pelos dados económicos favoráveis e pelos comentários do presidente do Federal Reserve de Nova Iorque, John Williams, e da diretora do Fed, Lisa Cook — ambos com direito a voto no FOMC. Eles observaram que a taxa de juro atual é apropriada para as condições vigentes, incluindo a possibilidade de pressões inflacionárias associadas a tarifas nos próximos meses.

Os títulos do Tesouro registaram perdas modestas, com os papéis de curto prazo apresentando desempenho inferior ao dos de longo prazo, resultando num achatamento da curva de rendimentos.

- O rendimento de 2 anos subiu 3 pontos-base, para 3,92%

- O rendimento de 10 anos subiu 1 ponto-base, para 4,47%

- O índice do dólar americano subiu 0,3%, para 98,68

Desempenho no acumulado do ano:

- Nasdaq Composite: +8,15%

- S&P 500: +7,1%

- Dow Jones Industrial Average: +4,6%

- S&P MidCap 400: +1,7%

- Russell 2000: +1.1%

Calendário econômico

Vendas no varejo (junho): +0,6% mensal (consenso: +0,2%) após um declínio de -0,9% em maio

Vendas no varejo ex-autos: +0,5% MoM (consenso: +0,3%) após uma revisão para cima de -0,3% para -0,2%

Principais conclusões: O crescimento das vendas foi de base ampla após a fraqueza em abril e maio. Os dados de junho mostraram um aumento nos gastos discricionários em:

Automóveis: +1.2%

Vestuário: +0,9%

Materiais de construção e artigos de jardinagem: +0.9%

Serviços de alimentação e bares: +0.6%

Pedidos iniciais de auxílio-desemprego para a semana encerrada em 12 de julho: 221.000 (consenso: 230.000)

Pedidos de indenização contínuos para a semana encerrada em 5 de julho: 1,956 milhão (+2.000)

Conclusão O nível surpreendentemente baixo de pedidos iniciais de auxílio-desemprego sinaliza demissões limitadas, apoiando as condições favoráveis dos negócios e as perspectivas econômicas.

Outros dados econômicos

Índice do Fed da Filadélfia (julho): 15,9 (consenso: -0,2, anterior: -4,0), impulsionado por ganhos em novos pedidos, remessas e emprego - embora os preços pagos e recebidos também tenham aumentado.

Preços de importação (junho): +0,1% no geral

Preços de exportação (junho): +0,5% mensal

Em relação ao ano anterior:

Preços de importação: -0.2%

Importações não relacionadas a combustíveis: +1.2%

Preços de exportação: +2.8%

Exportações não-agrícolas: +2.9%

Índice do mercado imobiliário da NAHB (julho): 33 (vs. previsão de 32, inalterado em relação a junho)

Estoques de empresas (maio): 0,0% (vs. previsão de -0,1%, igual ao anterior)

Mercado de energia: O petróleo bruto Brent está sendo negociado agora a US$ 70,10. O petróleo está mais uma vez testando a marca de US$ 70, apoiado pela força do mercado dos EUA.

Conclusão: Após passar um longo período abaixo do nível de 6.300, o otimismo tomou conta do mercado dos EUA, e uma nova alta está em andamento. Fique atento e continue observando.